W grudniu akcje rynków rozwiniętych złapały zadyszkę, przynosząc najczęściej jednocyfrowe zniżki. Z drugiej strony całkiem nieźle wypadły fundusze obligacji, które wykorzystały spadki rentowności papierów dłużnych.

Obligacje dały najwięcej

Dlatego grudniowe wyniki portfeli funduszy były bliskie zera, a średnia – lekko nad kreską. Wyjątkiem był portfel F-Trust, który w 100 proc. składa się z funduszy dłużnych. Jak się okazało, było to najlepsze rozwiązanie na ostatni miesiąc 2022 r. Co ciekawe, Jedrzęj Janiak, analityk F-Trustu, utrzymuje dotychczasowy skład portfela, przenosząc tę samą strukturę na styczeń. – Na najbliższe miesiące najbardziej prawdopodobny scenariusz to istotnie niższe dane o inflacji – tłumaczy. To właśnie perspektywy gospodarcze, czyli ewentualne nadejście recesji oraz tempo obniżania się inflacji, najmocniej kształtują nastawienie do poszczególnych klas aktywów.

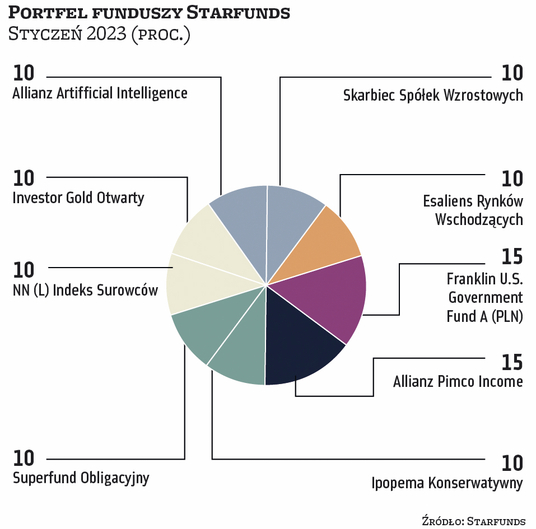

Część zarządzających jest zdania, że problemy gospodarcze są od dawna w cenach i w związku z tym nie warto rezygnować z części udziałowej w portfelu. Co więcej, gdzieniegdzie pozycja funduszy akcji wzrosła. Przykładem jest portfel BM Santandera, w którym fundusz akcji zajął miejsce funduszu dłużnego. Z kolei Grzegorz Pułkotycki, dyrektor inwestycyjny Starfunds, nie zraża się do akcji amerykańskich spółek wzrostowych, które stały za grudniowym osunięciem indeksów. – Mimo kolejnego miesiąca zauważalnej słabości tego sektora mogę sobie pozwolić na cierpliwość, gdyż ich waga w portfelu, a tym samym wpływ na jego zachowanie, jest pod kontrolą – zauważa. – Nastawienie inwestorów w tym segmencie jest tak słabe, że kontrariańskie podejście może w niedługiej perspektywie przynieść pozytywne efekty – przewiduje Pułkotycki.

Najwyższy udział akcji

Ogółem na nowy miesiąc średnia alokacja w obligacje w portfelach funduszy istotnie spadła. Udział polskich funduszy dłużnych skurczył się o 7,5 pkt proc. do 35,5 proc. Zniknął również fundusz polskich papierów korporacyjnych, a także ograniczona została ekspozycja na globalne papiery dłużne. Zarządzający jednostki funduszy obligacji zamienili na akcje – pozycja akcji rynków rozwiniętych wzrosła aż o 5 pkt proc. do 24,5 proc. Do tego mamy wzrost w przypadku funduszy akcji amerykańskich – z 4,2 do 8,3 proc. Niewielką część kapitału zarządzający przesunęli także do akcji polskich oraz akcji rynków wschodzących.