Za nami kolejne tygodnie przeceny na rynkach akcji oraz wzrostów rentowności (spadku cen) obligacji skarbowych. Niestety ponura atmosfera z kwietnia przenosi się na maj, a krajowe indeksy biją rekordy słabości.

Strategie bez większych zmian

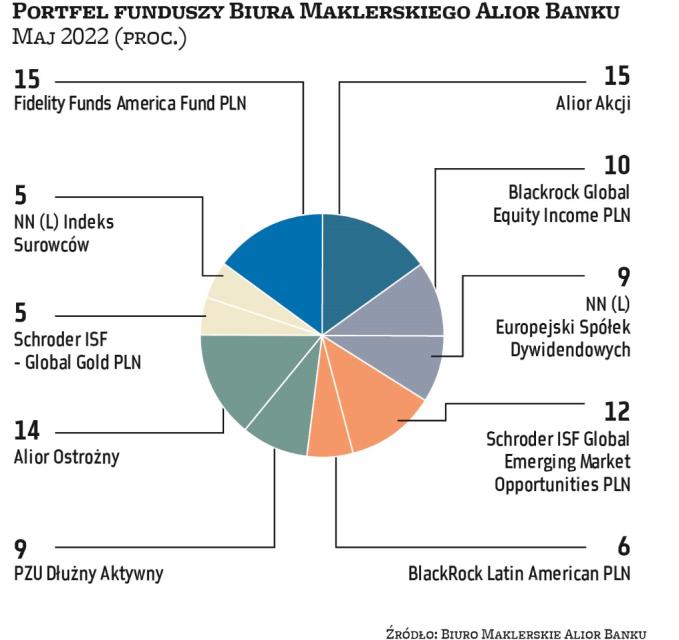

Kwiecień był trudnym miesiącem zarówno dla akcji, jak i obligacji. Na zyski można było liczyć właściwie tylko wśród globalnych funduszy surowców, ale nie tych inwestujących w metale szlachetne. Przy takiej słabości rynku w 13. miesiącu tej edycji portfela funduszy żaden z szóstki nie zdołał wypracować zysków. Strata w najbardziej konserwatywnym portfelu sięgnęła 1,55 proc., natomiast w najbardziej agresywnym, w 75-proc. złożonym z funduszy akcji, prawie 11 proc. Mimo przeceny akcji i obligacji zarządzający albo dokonują niewielkich roszad, albo pozostawiają struktury portfeli z kwietnia.

Czytaj więcej

Eksperci w większość proponują długie pozycje na rynku akcji. Liczą na zwyżki m.in. na Wall Stree...

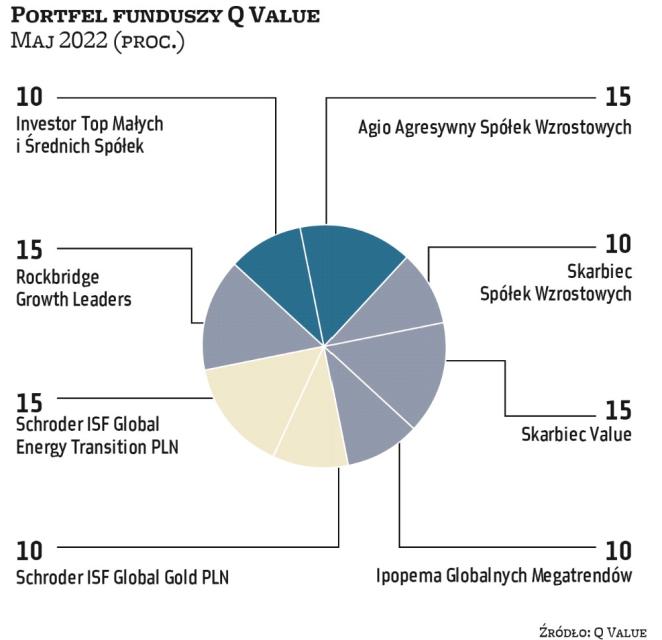

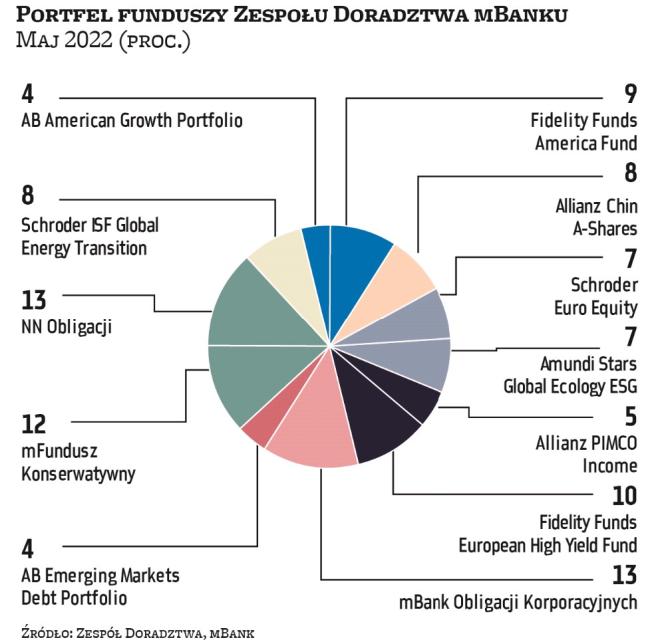

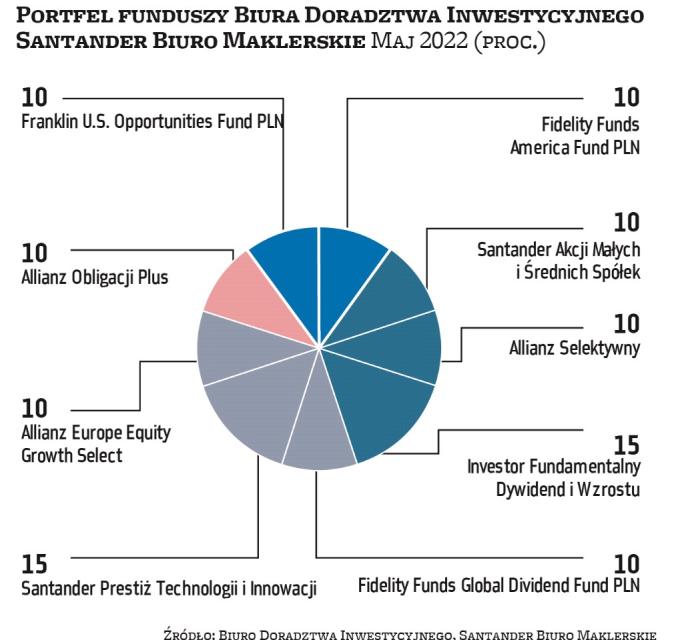

Konserwatywne zestawienie funduszy z poprzedniego miesiąca utrzymuje m.in. analityk BM BNP Paribas. Z drugiej strony na zmiany nie zdecydował się także Michał Stanek, prezes QValue, w którego portfelu znajdziemy m.in. fundusze akcji spółek wzrostowych. Grupa ta jest pod silną presją, szczególnie w ostatnich dniach, zaś tegoroczny wynik Nasdaq to już ponad 20 proc. pod kreską. Tymczasem z akcji spółek rosnących zrezygnowali z kolei analitycy BM mBanku. Jak wskazuje BM mBanku, w jego portfelu funduszy po raz kolejny dochodzi do zmniejszenia zaangażowanie w akcje. – Wydaje się, że przed nami nerwowy okres związany z ciągle wysokimi odczytami inflacji, zacieśnianiem polityki monetarnej przez największe banki centralne oraz gorszymi perspektywami wzrostu gospodarczego – czytamy. W miejsce mBank Innowacje oraz FF Emerging Asia Fund pojawił się w związku z tym mFundusz Konserwatywny.