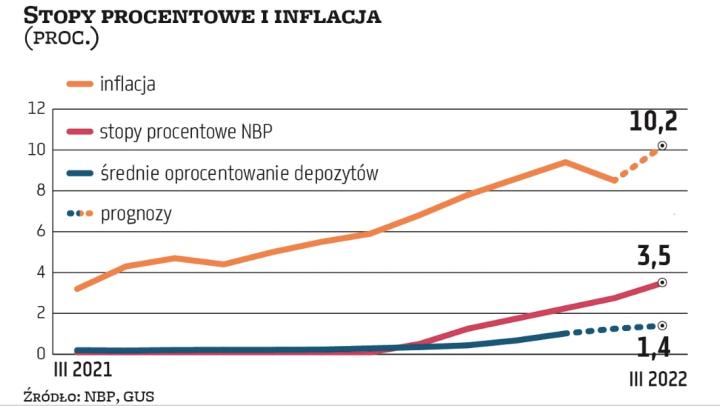

Inflacja konsumencka spadła w lutym do 8,5 proc. rok do roku, gdy pojawiły się nowe elementy tarczy antyinflacyjnej. Czy to oznacza miód na serca deponentów – spadająca inflacja i rosnące oprocentowania depozytów? Nic z tego. Inflacja ma wzrosnąć do 10 proc. rok do roku w marcu z powodu presji na wzrost cen benzyny i żywności. Inflacja CPI może wynieść średnio 10 proc. w 2022 r., pomimo rządowych środków, by ją okiełznać – podkreślają analitycy ING BSK.

Przypominają, że marcowemu raportowi o inflacji towarzyszy zawsze coroczna aktualizacja wag koszyków CPI. Według GUS udział żywności zmniejszył się – wzrósł w czasie pandemii – ponieważ konsumenci nie jedli w domu tak często, jak podczas pandemii. Jednocześnie gospodarstwa domowe wydawały więcej na usługi, a mianowicie transport oraz hotelarstwo i wypoczynek w miarę poprawy mobilności. Nieznacznie wzrósł również udział wydatków na utrzymanie domu. – Uwzględniając nowe wagi koszyków, szacujemy, że inflacja bazowa po wyłączeniu cen żywności i energii wzrosła w lutym do 6,7 proc. z 6,2 proc. w styczniu i 5,3 proc. w grudniu – stwierdzili.

– Wysoka i trwała inflacja to wiadomość niekorzystna zarówno dla zadłużonych, którzy muszą liczyć się z dalszym wzrostem rat, jak i dla posiadaczy oszczędności, którym trudno będzie znaleźć sposób obrony przed utratą realnej wartości kapitału – podkreśla Tomasz Rzeski, Country Sales Manager Oddziału Inbank w Polsce.

Pewnym pocieszeniem dla posiadaczy lokat terminowych jest fakt, że perspektywa przedłużającego się okresu podwyższonej inflacji sugeruje, że trwający cykl podwyżek stóp procentowych będzie kontynuowany. – W 2022 r. stopa referencyjna wzrośnie powyżej 5 proc. W przyszłym roku spodziewamy się dalszych podwyżek przy nowej fali wydatków fiskalnych, zarówno w kraju, jak i w Europie – prognozują przedstawiciele ING BSK.