Rada Polityki Pieniężnej po raz szósty podniosła stopy procentowe. Referencyjna wynosi już 3,5 proc. i to na pewno nie koniec podwyżek. Czy deponenci mają się już cieszyć? Absolutnie nie. – Podwyżki stóp powodują wzrost oprocentowania bankowych depozytów, jednak różnica pomiędzy poziomem stóp a wynoszącą w styczniu 9,2 proc. inflacją nadal pozostaje duża. Posiadacze lokat tracą więc na nich cały czas około 6 proc. rocznie – przypomina Pawel Majtkowski, analityk rynków eToro w Polsce. Na dodatek...

„Rada zapoznała się z wynikami marcowej projekcji inflacji i PKB z modelu NECMOD. Zgodnie z projekcją – przygotowaną przy założeniu niezmienionych stóp procentowych NBP oraz uwzględniającą dane dostępne do 7 marca 2022 r. – roczna dynamika cen znajdzie się z 50-procentowym prawdopodobieństwem w przedziale 9,3–12,2 proc. w 2022 r.". Tyle komunikat Rady Polityki Pieniężnej. Średnia z tego przedziału to 10,75 proc. – wygląda na to, że cały rok przeżyjemy z inflacją przewyższającą 10 proc. I z realnie ujemnymi stopami procentowymi.

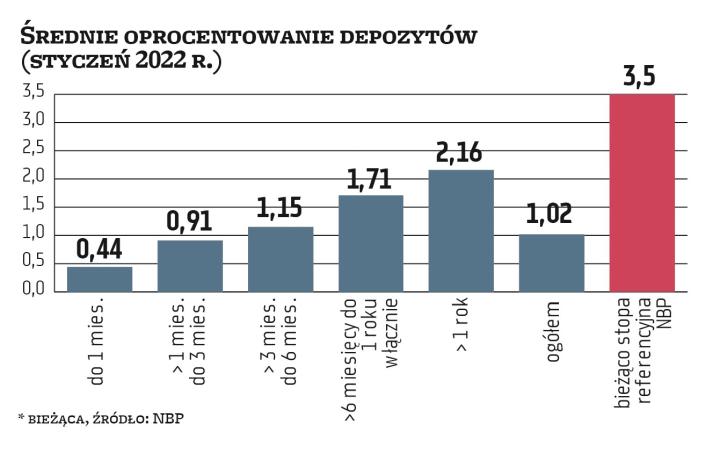

Rosną średnie i promocje

– 10 miesięcy – tak długo przeciętne oprocentowanie lokat wynosiło poniżej 1 proc. To już jednak za nami. Najnowsze dane NBP sugerują bowiem, że średnie oprocentowanie depozytów zakładanych w styczniu 2022 r. wyniosło 1,02 proc. w skali roku. A to jeszcze nie koniec podwyżek – podkreślają Oskar Sękowski i Bartosz Turek, analitycy HRE Investments, w swojej analizie. I zauważają, że banki już od czterech miesięcy wyraźnie poprawiają oferty depozytów. Jest to pokłosiem rozpoczętego w październiku cyklu podwyżek stóp procentowych. Dodatkowym impulsem, który skłaniać może banki do dalszego podnoszenia oprocentowania jest obserwowany w ostatnich dniach odpływ depozytów. W porównaniu z ubiegłym miesiącem połowa z 18 badanych banków poprawiła ofertę depozytów.

Tylko że ta poprawa dotyczy w dużej mierze lokat promocyjnych. Wymogiem skorzystania z nich jest np. bycie nowym klientem, założenie konta i aktywne z niego korzystanie. Na dodatek maksymalna wartość takiej lokaty rzadko przekracza 10 tys. zł.