W tym tygodniu rząd chce przedstawić plan odejścia od importu rosyjskiego gazu, ropy i węgla. Premier zapowiedział, że nasz kraj zamierza to zrobić najszybciej, jak będzie to możliwe. Co więcej, w sposób radykalny. O konieczności odcięcia się od rosyjskich dostaw mówili też prezydenci Polski i USA. Joe Biden zapowiedział nawet, że jego kraj skieruje „istotne ilości" LNG do Europy, aby pomóc poszczególnym krajom przestawić się na alternatywne kierunki importu i tym samym pomóc im zaprzestać finansowania Moskwy. Na amerykańskich dostawach skorzystać powinna również Polska, która już od pewnego czasu zwiększa zakupy z innych kierunków niż rosyjski.

Mapa drogowa

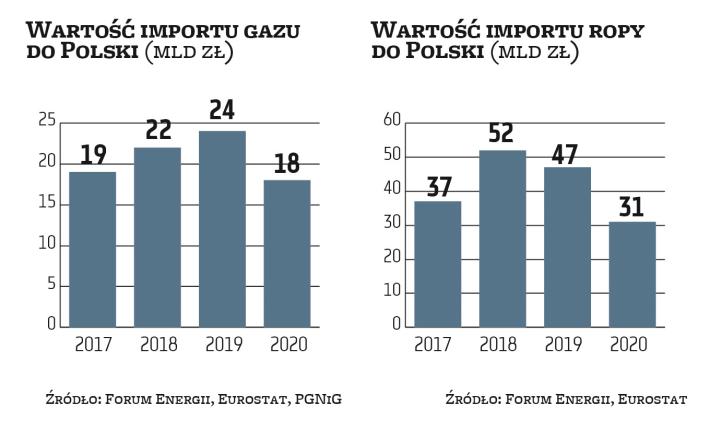

– W mojej ocenie deklaracja rządu dotycząca przedstawiania w tym tygodniu planu odejścia Polski od rosyjskich węglowodorów będzie bardziej swoistą mapą drogową, jak ten cel zrealizować w najbliższych kwartałach, niż deklaracją nałożenia na nie jednostronnego embarga – uważa Kamil Kliszcz, analityk BM mBanku. Jego zdaniem stosunkowo prosta wydaje się sprawa z gazem, gdyż kontrakt jamalski obowiązuje jeszcze tylko do końca tego roku. Po tym terminie PGNiG nie zamierza importować błękitnego paliwa z Rosji, o czym już wielokrotnie informowało. Gdyby Polska chciała wcześniej zrezygnować z dostaw, musiałaby się liczyć z koniecznością zapłaty miliardów złoty kary. Dodatkowo narażałaby się na ryzyko problemów z zastąpieniem rosyjskiego surowca alternatywnym importem, zwłaszcza jeśli doszłoby do opóźnień w budowie Baltic Pipe. Gazociąg ten ma powstać do końca roku i umożliwić docelowo import do 10 mld m sześc. błękitnego paliwa rocznie z norweskich złóż. Mniej więcej tyle wynosi teraz import ze Wschodu.

– Bardziej skomplikowana wydaje się dziś sprawa zastąpienia dostaw rosyjskiej ropy. W tym zakresie Orlen i Lotos mają podpisanych kilka umów terminowych i zapewne dopiero po ich wygaśnięciu mogłyby przejść w sposób istotny lub całkowity na inne gatunki ropy o właściwościach zbliżonych do gatunku Urals – twierdzi Kliszcz. Dodaje, że z ich zakupem wiążą się jednak znacznie wyższe koszty niż w przypadku surowca rosyjskiego. Dziś dyskonto na ropie Urals wynosi około 30 USD na każdej baryłce w stosunku do Brent, podczas gdy na ropach podobnych do rosyjskiej co najwyżej kilka USD do Brent. Kliszcz zauważa, że dziś płocka rafineria ma kontakty terminowe na dostawy rurociągowe zawarte z Rosnieftem (3,6 mln ton rocznie) i Tatnieftem (2,6 mln ton). Z kolei czeskie rafinerie kupują ropę od Rosnieftu (5 mln ton). Kontrakty z Rosnieftem wygasają w tym lub na początku przyszłego roku. – Ich pełne zastąpienie przez Orlen dostawami z alternatywnych kierunków jest możliwe, ale może wiązać się z pewnymi problemami i przede wszystkim może wymagać czasu. Dziś jedynie Możejki nie realizują dostaw terminowych, a nawet – jak deklaruje koncern – nie kupują już rosyjskiego surowca – mówi Kliszcz. Jego zdaniem ze względu na nadmorskie położenie w jeszcze lepszej sytuacji znajduje się Lotos, choć także znaczna część dostaw (47 proc.) była w 2021 r. realizowana w ramach kontraktów długoterminowych z Glencore, Petraco i Tatnieft (spółka nie podaje terminów obowiązywania tych umów).