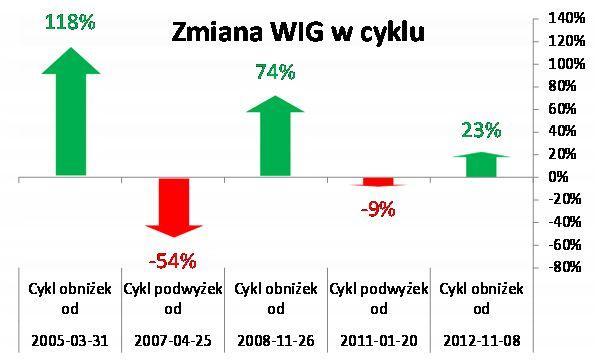

W tym tygodniu Rada Polityki Pieniężnej po raz kolejny obniżyła stopy procentowe. Tym razem obniżka o 50 punktów bazowych nie wywołała negatywnego efektu, jak w październiku 2014 r., kiedy obniżono stopę główną o tę samą wartość, a kursy akcji banków spadły. Było to spowodowane przede wszystkim większą obniżką stopy lombardowej, która wpływa na poziom maksymalnego oprocentowania kredytów i innych instrumentów. Październikowa obniżka negatywnie wpłynęła głównie na banki oferujące karty kredytowe i wysoko oprocentowane kredyty. Natomiast po środowej obniżce kursy większości banków zaczęły wzrastać ze względu na deklarację, że dokonana obniżka była ostatnią w tym cyklu.

Z punktu widzenia rynku kapitałowego cykle obniżek stóp procentowych pozytywnie wpływały na notowania spółek na warszawskim parkiecie. Dlatego też ostatnia obniżka jest kolejnym impulsem pro-wzrostowym dla spółek, które będą miały mniejsze koszty obsługi zadłużenia. Z punktu widzenia inwestorów również rynek giełdowy staje się jeszcze bardziej atrakcyjny od rynku obligacji czy depozytów. Ponadto niska rentowność obligacji sprzyja wyższym wycenom spółek giełdowych poprzez przyjmowanie w wycenach niższej stopy wolnej od ryzyka.

Obniżka stóp procentowych generalnie sprzyja rynkowi giełdowemu. Zasadnicze pytanie brzmi - czy będzie to właśnie ten element, który pozwoli na dogonienie przez polski rynek zagranicznych indeksów bijących swoje maksima?

Autor: Mateusz Namysł, Raiffeisen Brokers, PZ