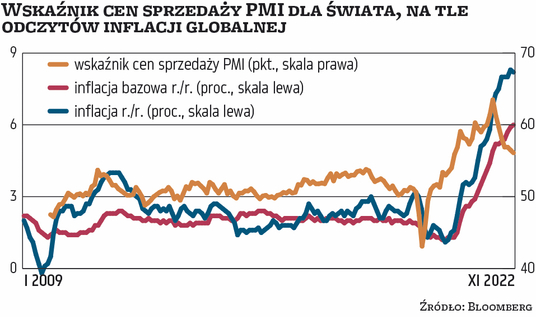

– Widać, jak dużym szokiem dla gospodarki jest związany z rosyjską inwazją na Ukrainę tegoroczny drastyczny wzrost cen surowców energetycznych – komentuje ekonomista.

Udział wydatków na energię sięgnął szczytów z przełomu lat 70. i 80. XX wieku, kiedy doświadczyliśmy tzw. kryzysów naftowych. Jak zaznacza prof. Tomkiewicz, ze względu na rosnący udział usług w PKB obecna gospodarka jest mniej energochłonna niż kilkadziesiąt lat temu, więc nawet równie wysoki udział wydatków na energię powinien alarmować.

BIZNES/ŚWIAT

5. Big Oil zarabia, ale produkcja stoi

Marek Zuber, ekonomista

To, co dla konsumentów jest bezprecedensowym wzrostem obciążeń, dla spółek z branży naftowej oznacza wyjątkową prosperity. Za sprawą wzrostu cen ropy zyski tych ostatnich eksplodowały – zauważa Marek Zuber. Mimo trwającej od połowy kwietnia tendencji spadkowej ceny Brent w okolicach 85 dol. za baryłkę są na tle historii i tak dość wysokie.

– Od 2014 r. cena ropy trzymała się pułapu 50 dol. za baryłkę plus minus 20 dol. – zauważa ekonomista, przypominając, że do tąpnięcia notowań w 2014 r. przyczyniła się rewolucja łupkowa.

Wówczas kraje arabskie, głównie Arabia Saudyjska, próbowały uderzyć w wytwórców łupkowych, obniżając ceny. Ich wyeliminowanie się jednak nie powiodło, a w kolejnych latach podaż ropy łupkowej stabilizowała ceny na rynku. Tym razem moment dla światowej produkcji ropy jest nie mniej ciekawy.

– Część konsumentów odchodzi od rosyjskiej ropy. Jednocześnie światowa gospodarka hamuje, za co w dużej mierze odpowiada sytuacja w Chinach, a OPEC+ ogranicza produkcję, aby podtrzymać ceny – zauważa Zuber. Według niego na to wszystko nakłada się zmiana podejścia do branży naftowej w ciągu ostatnich pięciu–sześciu lat. Inwestycje w zwiększenie produkcji hamuje – racjonalna czy nie – moda na elektromobilność, a związane z nimi ryzyko podnoszą jednocześnie inne czynniki, w tym spadek cen ropy poniżej zera w pandemii. Postrzeganie branży jako bardziej ryzykownej widać choćby w przypadku producentów łupkowych w USA.

– To m.in. dlatego grupa najbardziej elastycznych producentów na świecie nie może zdecydowanie zwiększyć produkcji, jak choćby na przełomie lat 2016 i 2017 – konkluduje Zuber.

RYNKI/EUROPA

6. Gazowy klucz walutowy

Piotr Matys, analityk InTouch Capital Markets

Mimo łagodzenia kryzysu energetycznego ceny gazu pozostaną jednym z ważniejszych czynników decydujących w najbliższych tygodniach i miesiącach o sytuacji na innych rynkach, w tym o notowaniach walut. Zdaniem Piotra Matysa nie pozostaną one bez wpływu w szczególności na euro i na złotego. Europejskie ceny gazu zaczęły rosnąć w związku z oczekiwaniami niższych temperatur, które powinny przełożyć się na wyższy popyt gospodarstw domowych i firm na energię.

– Patrząc na notowania gazu z punktu widzenia analizy technicznej, zaobserwować możemy pierwsze próby wybicia z obserwowanego w październiku i listopadzie trendu bocznego. To groziłoby znacznym wzrostem cen gazu, czego ofiarami byłyby m.in. euro i złoty – analizuje Matys.

RYNKI/EUROPA

7. Okazja na europejskich rynkach akcji?

Krzysztof Cesarz, zarządzający w Skarbcu TFI

Związaną z kryzysem energetycznym przecenę aktywów można jednak także rozpatrywać w kategoriach szansy. Jak zauważa Krzysztof Cesarz ze Skarbca TFI, spadkowi wycen spółek ze strefy euro, skupionych w indeksie Euro Stoxx, towarzyszyły zniżki obliczanego przez instytut ZEW wskaźnika oczekiwań analityków co do wzrostu gospodarczego w kolejnych sześciu miesiącach.

– Im wyższa wartość wskaźnika, tym bardziej optymistyczne są rynkowe oczekiwania – tłumaczy specjalista.

Interpretacja wykresu jest taka, że pozytywne oczekiwania odnośnie do wzrostu gospodarczego sprawiają, że inwestorzy gotowi są płacić więcej za oczekiwane zyski. Odwrotnie jest jednak w czasie dyskontowania nadchodzącego spowolnienia. Zdaniem Cesarza właśnie z taką sytuacją mamy do czynienia obecnie, jednak niskie odczyty wskaźnika ZEW dają nadzieję, że dotychczasowy spadek wycen spółek ze strefy euro pozwolił uwzględnić wiele złych informacji.

RYNKI/ŚWIAT

8. Sektor bankowy nie wróży hossy

Arkadiusz Balcerowski, ekonomista mBanku

Na mało optymistyczny sygnał zwraca uwagę Arkadiusz Balcerowski z mBanku. Postępujące zaostrzenie polityki pieniężnej na świecie podbiło rynkowe stopy procentowe. Do pogorszenia warunków finansowania prowadzą nie tylko podwyżki stóp, ale też kurczenie się bilansu Fedu – w miarę zapadania posiadanych przez bank obligacji zmniejsza się suma bilansowa.

– W efekcie spada płynność banków, do czego ostatnio przyczynia się też wypychanie płynności poza sektor bankowy. Mniejsza płynność, mierzona rezerwami sektora, oznacza mniejszy apetyt na ryzyko, co od wybuchu pandemii zawsze ciążyło na zachowaniu indeksu S&P 500 – komentuje Balcerowski.

Według niego dalsza redukcja bilansu Fedu będzie w najbliższym roku ciążyć aktywom ryzykownym, tym bardziej że na pogorszenie płynności wskazuje również zachowanie spreadów na dolarowych obligacjach korporacyjnych. Zdaniem ekonomisty międzynarodowe znaczenie dolara sprawia, że efekty będzie widać wszędzie na globalnych rynkach, zwłaszcza że dolarowa płynność spada również za sprawą oczekiwanego spowolnienia w światowym handlu.

RYNKI/ŚWIAT

9. Covid w Chinach niepokoi

Jakub Szkopek, analityk w Erste Securities Polska

Inwestorów niepokoić mogą także rekordowe odczyty dziennych zakażeń covid w Chinach. Jak zauważa Jakub Szkopek z Erste, skłaniają one rząd do wprowadzania lockdownów. O ich wpływie najlepiej świadczy fakt, że ruch uliczny w Pekinie zmniejszył się dotąd już o 50 proc., a skutki nie omijają rynków.

– Rosnące statystyki zachorowań w Chinach są źródłem ryzyka dla cen metali przemysłowych i szlachetnych, pod presja znaleźć się mogą również ceny stali, węgla koksowego i ropy – wylicza analityk.

MAKROEKONOMIA/POLSKA

10. Szykuje się cios w konsumpcję

dr Marcin Mrowiec, koordynator makroekonomiczny Europejskiego Kongresu Finansowego

Tymczasem zagrożeniem dla polskiej gospodarki są skutki spadku realnego funduszu płac. Jak zauważa dr Marcin Mrowiec, efektem będzie uderzenie w realną dynamikę konsumpcji, która zależy od kondycji strumieni dochodów gospodarstw domowych, takich jak fundusz płac w sektorze przedsiębiorstw, ale i fundusze emerytalny czy rentowy.

– Dynamika tego pierwszego, będącego największym ze wszystkich tego typu agregatów, zejdzie pod kreskę w ujęciu rok do roku już w bieżącym kwartale. Wszystko przez silne przyspieszenie inflacji, której wzrost płac nie jest już w stanie przegonić – zapowiada ekonomista.

Jak wynika z deklaracji firm w tzw. szybkim monitoringu NBP, w 2023 r. tempo wzrostu płac powinno spaść. Jednocześnie średnioroczna inflacja będzie zbliżona do tegorocznej, a jej bardzo wysokie wartości oczekiwane już w I kwartale mocno uderzają w realną dynamikę funduszu płac. To oznacza mocne hamowanie będącej nominalnie największym motorem wzrostu PKB realnej dynamiki konsumpcji prywatnej.

– To fatalne wieści z punktu widzenia całego PKB, szczególnie przy bardzo wysokiej bazie z I kwartału 2022 r. – zauważa dr Mrowiec, przypominając o jednoczesnym wyraźnym pogorszeniu wskaźników nastrojów konsumentów.

W rezultacie spadnie nie tylko realny strumień dochodów, ale i skłonność konsumentów do zakupów, która szczególnie dotyczy dóbr zaspokajających dalsze potrzeby. Dodatkowo z rynkowego punktu widzenia należy brać pod uwagę negatywne zaskoczenia w dynamice wzrostu gospodarczego i jej składowych. Skutkiem może być groźba osłabienia złotego, szczególnie w kontekście zapowiadanego na I kwartał wyroku TSUE, oraz presja na wzrost rentowności obligacji.

– Perspektywa słabszego od oczekiwań wzrostu gospodarczego przełoży się na wyższą podaż obligacji rządowych. Inwestorzy mogą zareagować żądaniami wyższej premii za ryzyko, szczególnie że inflacja w I kwartale najpewniej będzie jeszcze wyższa niż obecnie – tłumaczy dr Mrowiec.

MAKROEKONOMIA/POLSKA

11. Stygnący rynek pracy źle rokuje

Marcin Sulewski, ekonomista w IPOPEMA Securities

Jak dodaje Marcin Sulewski z Ipopemy Securities, namacalne sygnały pogorszenia koniunktury na rynku pracy widać już teraz. Chociaż roczna dynamika zatrudnienia i płac w przedsiębiorstwach wciąż wygląda dobrze, to liczba ofert pracy w urzędach pracy jest o około 25 proc. niższa niż przed rokiem.

– Przedsiębiorstwa wskazują w badaniu PMI, że w obawie o kurczenie się portfela zamówień nie zatrudniają w miejsce dobrowolnych odejść i redukują plany przyjęć nowych pracowników. Spadek popytu na pracę może przełożyć się na niższą presję na wzrost płac, co nie wróży dobrze konsumpcji prywatnej na 2023 r. – diagnozuje ekonomista.

MAKROEKONOMIA/ŚWIAT

12. Zmierzch cykli koniunkturalnych?

Piotr Żółkiewicz, zarządzający funduszem Zolkiewicz & Partners

Na przekór oczekiwaniom cyklicznego spowolnienia Piotr Żółkiewicz przypomina jednak, że dzisiejsze okresy dekoniunktury to małe piwo w porównaniu z załamaniami sprzed lat. Okazuje się, że gospodarka funkcjonująca według metody zarządzania „just in time” wcale nie musi być bardziej podatna na szoki.

– Firmy mają coraz mniejsze zapasy względem przychodów, coraz chudsze bilanse, a pieniądz krąży coraz szybciej. Mimo to od czasu powołania Fedu w 1914 r. oraz Wielkiego Kryzysu lat 1930. recesje są coraz rzadsze i coraz krótsze – zauważa zarządzający funduszem Zolkiewicz & Partners.

To według niego najlepsze przypomnienie, że ekonomia jest nauką społeczną. Zachowania ludzi i firm zmieniają się z czasem, a cały system uczy się na własnych błędach. W rezultacie wczorajsze podręczniki ekonomii nie mówią nam niczego o tym, jak gospodarka będzie działać za 25–50 lat. Nie wiadomo np., jakie będą normy dla stopy bezrobocia czy inflacji.

– W gospodarce przyszłości możliwe do wyeliminowania są nawet cykle koniunkturalne wynikające z cyklu kredytowego. Jedno jest pewne – żyjemy w najlepszych możliwych czasach i zmierzamy we właściwym kierunku – ocenia Żółkiewicz.

POLITYKA GOSPODARCZA/EUROPA

13. Brexit bije w brytyjski handel

Maciej Bobrowski, szef analiz rynku akcji w DM BDM

Na koniec na wykres pokazujący nieprzewidziane przez brytyjskich konserwatystów koszty brexitu zwraca uwagę Maciej Bobrowski z DM BDM. Wobec wielkiej niepewności makroekonomicznej na świecie gabinet Rishiego Sunaka będzie musiał stawić czoła szeregowi wyzwań, w tym wypracować we własnym obozie konsens co do zmian w relacjach z UE.

– Jesteśmy świadkami testowania reakcji skrzydła brexitowego na próbę wycofanie się z twardej linii obranej przez Borisa Johnsona – ocenia Bobrowski.

Jak zauważa specjalista, dane o brytyjskim bilansie handlowym rozwiały nadzieje zwolenników brexitu, że wyjście z UE przyniesie Brytyjczykom korzystne zmiany w handlu z blokiem. Deficyt w wymianie z krajami UE z roku na rok rośnie, co tylko unaocznia negatywne reperkusje decyzji podjętej w 2016 r. – Ta dyskusja toczy się w świetle nowych badań opinii publicznej, według których Brytyjczycy dziś odrzuciliby brexit w stosunku 57 proc. do 43 proc., a 19 proc. popierajacych brexit w referendum swojego wyboru żałuje – komentuje Bobrowski.