W poniedziałek po południu sWIG80 zyskiwał prawie 1 proc. i utrzymywał się ponad pułapem 19 tys. pkt. Wrócił do poziomów notowanych przed wybuchem wojny w Ukrainie. Od lokalnego minimum z 24 lutego odrobił 17 proc.

Wyceny po korekcie

Regularnie bierzemy pod lupę raporty wydawane dla małych firm w ramach giełdowego programu wsparcia pokrycia analitycznego. Niezmiennie implikują one potencjał wzrostowy. Dwa miesiące temu średnia różnica pomiędzy cenami docelowymi a ówczesnymi kursami wynosiła 40 proc., a mediana 33 proc. Miesiąc temu było to odpowiednio: 44,3 proc. oraz 40,1 proc. Teraz ta przestrzeń jeszcze urosła: średnia różnica (po uwzględnieniu ponad 20 raportów, które w ostatnich czterech tygodniach trafiły na rynek) pomiędzy cenami docelowymi a aktualnymi kursami wynosi 57,6 proc., a mediana 41,7 proc.

Obserwowany od kilku miesięcy wzrost przestrzeni do zwyżek może wydawać się zaskakujący, bo przecież otoczenie makroekonomiczne jest dla firm coraz trudniejsze, a agresja Rosji na Ukrainę to dodatkowy czynnik ryzyka mogący mieć bezpośredni lub pośredni wpływ na biznesy poszczególnych emitentów. Warto jednak odnotować, że jeszcze kilka miesięcy temu wyceny rynkowe małych spółek były znacząco wyższe niż teraz (np. pięć miesięcy temu sWIG80 sięgał 21 tys. pkt). A zatem – przy tych samych cenach docelowych – automatycznie niższa była przestrzeń do zwyżek. Teraz, po trwających od jesieni spadkach na rynkach, nawet obniżone przez brokerów w przypadku niektórych firm ceny docelowe implikują wysoką przestrzeń do zwyżki.

Są czynniki ryzyka

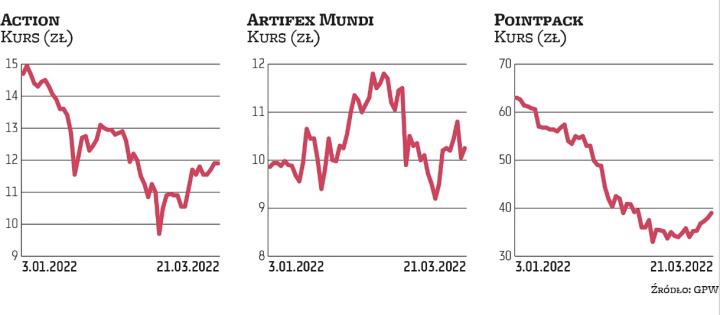

W przypadku kilkunastu małych spółek potencjał do wzrostu przekracza jedną trzecią. To m.in. Pointpack, Relpol, Action, Artifex Mundi, Tim, Wielton, Ailleron, K2, Votum oraz Aplisens.