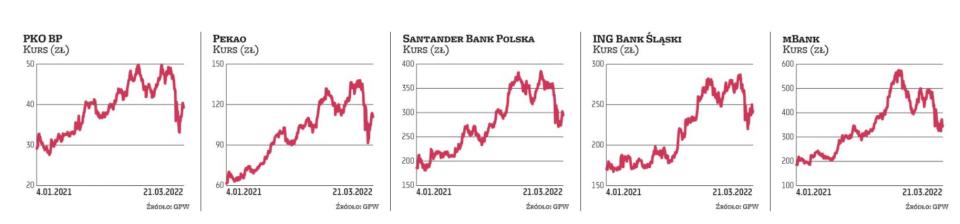

Ubiegły rok dla banków był udany. Z danych Komisji Nadzoru Finansowego wynika, że w okresie styczeń–grudzień 2021 r. zysk netto wyniósł 8,85 mld zł. Dla porównania – rok wcześniej strata netto wyniosła 322 mln zł.

Rekordowy styczeń

Początek 2022 r. przyniósł kontynuację pozytywnych trendów. Dane Narodowego Banku Polskiego pokazują, że zysk netto sektora bankowego w styczniu wyniósł 1,66 mld zł, co oznacza wzrost o 223 proc. rok do roku. Wynik z tytułu odsetek sięgnął 5,52 mld zł i był wyższy o 47 proc. rok do roku, natomiast wynik prowizyjny wzrósł o 14 proc., do 1,54 mld zł.

Wysokie zyski w styczniu obrazują, jak istotnie podwyżki stóp procentowych przyczyniają się do wzrostu wyniku odsetkowego banków. A przecież od stycznia doszło do kolejnych dwóch podwyżek stóp przez RPP. Stawka referencyjna wynosi 3,75 proc. i jeszcze ma rosnąć.

– Dane za styczeń pokazują rekordowy wynik odsetkowy banków i będzie się on dalej poprawiał w lutym i marcu ze względu na wzrost stóp procentowych. Myślę, że możemy oczekiwać nawet ponad 20-proc. dynamiki wzrostu w ujęciu kwartał do kwartału. Dlatego w średnim terminie, jeśli chodzi o przychody banków, na pewno będzie bardzo dobrze – mówi Łukasz Jańczak, analityk Erste Securities. Dodaje, że na razie nie widać wpływu wyższych stóp na koszty ryzyka. Natomiast efekt możliwych problemów ze spłacalnością kredytów może się pojawić w dalszej części roku, szczególnie u osób, które mają trochę gorszą sytuację finansową.