Akcjonariusze banków mają za sobą udany rok, a początek 2022 r. wskazuje na utrzymanie pozytywnych trendów. Specjaliści przyznają, że perspektywy dla banków są dobre: rosnące stopy procentowe pomagają, a wyniki mogą być rekordowe. Istnieją jednak czynniki ryzyka. Jakie spółki są warte uwagi?

Wyniki będą rosły

W czwartek aura na GPW nie sprzyjała kupującym. Mimo że WIG20 rozpoczął na plusie, to po dwóch godzinach był już 1,5 proc. na minusie. Wyraźnie taniały m.in. banki. Te ostatni okres mają jednak bardzo udany.

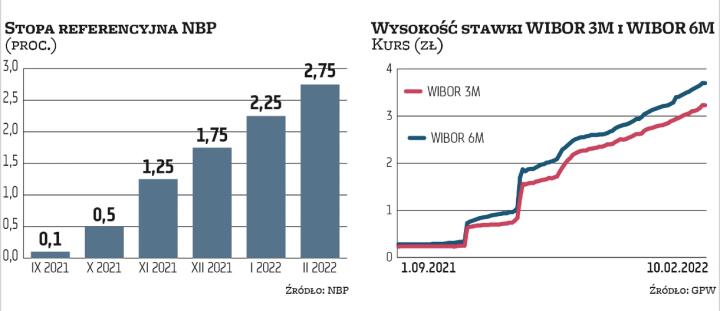

Stopy procentowe w Polsce rosną, co pozytywnie wpływa na wyniki pożyczkodawców. W tym tygodniu RPP podniosła stawkę referencyjną po raz piąty z rzędu, tym razem o 0,5 pkt proc., do 2,75 proc. To prawdopodobnie nie będzie ostatni ruch RPP. Adam Glapiński przyznał, że jako prezes NBP i przewodniczący RPP będzie namawiał RPP, żeby na następnym posiedzeniu znów zacieśnić politykę pieniężną. Prognozy ekonomistów mówią, że pod koniec roku stopa referencyjna może być w okolicach 4 proc. lub wyżej. Dla porównania, jeszcze we wrześniu wynosiła 0,1 proc. Znacząco w górę idzie także WIBOR. Stawka WIBOR 3M jest już powyżej 3,2 proc., a dla WIBOR 6M wynosi 3,7 proc.

Wzrost stóp powoduje, że wyniki banków będą się zwiększać. W skali całego sektora wpływ będzie liczony w miliardach złotych. Specjaliści przyznają, że w sumie sektor bankowy w Polsce może w tym roku wypracować historyczne rezultaty.