Początek 2022 r. na globalnych giełdach przyniósł wiele zmian. Rosyjska agresja na Ukrainę oraz perspektywa zacieśniania monetarnego przez Fed wywołały negatywne nastroje wśród inwestorów. Indeksy spadły do najniższych poziomów od lat, a otoczenie nie sprzyja spółkom, które rozważają debiut giełdowy.

USA i Europa pod presją

S&P 500 spadł od początku roku o ponad 13 proc., przebijając w maju barierę 4000 pkt, przez co znalazł się na najniższym poziomie od marca 2021 r. Podobna skala przeceny dotknęła indeksu MSCI World, który znalazł się najniżej od grudnia 2020 r. Obecnie trwa odbicie, ale nastroje wciąż nie zachęcają spółek do przeprowadzania pierwszych ofert publicznych (IPO).

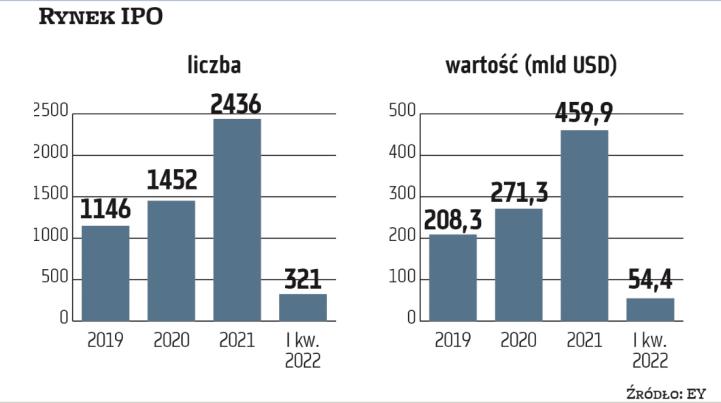

Pierwszy miesiąc roku na rynku IPO był jednak bardzo udany, co było kontynuacją trendu z rekordowego 2021 r. Z danych EY wynika, że styczeń był najlepszym początkiem roku dla ofert publicznych od 21 lat. Później jednak sytuacja zaczęła się psuć i w I kwartale liczba debiutów sięgnęła 321, co oznacza spadek o 37 proc. rok do roku, a wartość IPO wyniosła 54,4 mld USD, o 51 proc. mniej rok do roku.

Kolejne miesiące były jeszcze gorsze, a szczególne tąpnięcie widać w USA i Europie. Według danych Dealogic tylko 157 firm w USA i Europie pozyskało 17,9 mld USD z ofert publicznych w ciągu pierwszych pięciu miesięcy 2022 r., w porównaniu z 628 spółkami, które pozyskały 192 mld USD w podobnym okresie ubiegłego roku.