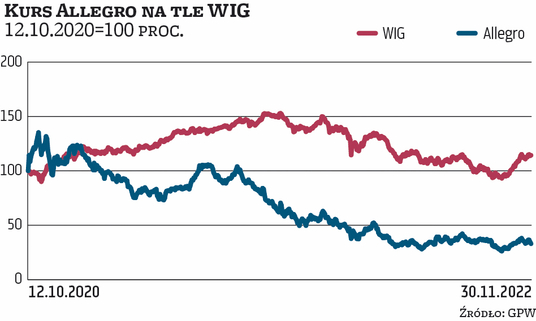

O prawie 2 proc., do 22,7 zł, taniały w środę akcje Allegro. Kurs jest o 47 proc. niższy od ceny akcji z IPO (jesień 2020 r.). Średnia cena docelowa z wydanych w ostatnich miesiącach rekomendacji dla Allegro jest o 32 proc. wyższa od aktualnego kursu. Ten implikuje kapitalizację rynkową wynoszącą 24 mld zł, a wyceny analityków prawie 32 mld zł.

Rzut oka na perspektywy

Allegro, przy okazji publikacji wyników za III kwartał, podtrzymało całoroczne prognozy (obniżone pod koniec września). Zakładają one dla działalności w Polsce wzrost GMV (wartość sprzedanych produktów) w przedziale 15–17 proc., przy wzroście przychodów o 23–26 proc. i EBITDA o 10–12 proc. Nakłady inwestycyjne mają wynieść 650–700 mln zł. Z kolei na poziomie skonsolidowanym GMV ma się zwiększyć o 22–24 proc., przychody o 67–71 proc., skorygowana EBITDA o 2–6 proc., a inwestycje mają wynieść 720–800 mln zł. Prognoz na 2023 r. nie podano.

Allegro zasygnalizowało, że w październiku 2022 r. miało dobre wyniki w Polsce, ale w listopadzie widać już było przewidywane spowolnienie dynamiki wzrostu. Czas pokaże, jaki będzie grudzień, który co do zasady dla e-commerce jest okresem żniw. Allegro nie ukrywa jednak, że w najbliższych miesiącach nawet e-commerce może wyhamować, bo z powodu trudnej sytuacji makroekonomicznej konsumenci mają mniej pieniędzy na zakupy.

Zdaniem ekonomistów sytuacja powinna poprawić się, począwszy od II półrocza 2023 r.