Wyceny na warszawskiej giełdzie wydają się względnie niskie, jeśli popatrzymy na wskaźnik ceny do wartości księgowej. Jego średnia dla indeksu WIG wynosi zaledwie 1,25. Ponad połowa spółek (52 proc.) z rynku głównego notowanych jest poniżej swojej wartości księgowej (czyli z C/WK poniżej 1). W uproszczeniu oznacza to, że możemy nabyć ich akcje za mniej niż jest wart ich majątek. Teoretycznie takie spółki można uznać za atrakcyjne, warto jednak sprawdzić, co dokładnie się za tak niską wyceną kryje.

Atrakcyjne po przecenie

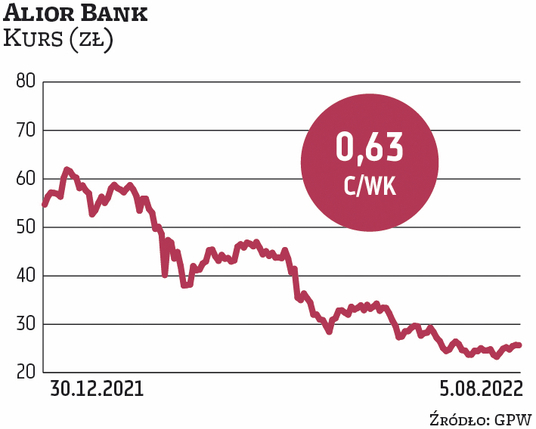

Jednym z najbardziej niedocenianych sektorów są banki. Niskie wskaźniki wyceny to w dużej mierze efekt trwającej od miesięcy przeceny ich walorów. Tylko od początku stycznia tego roku indeks sektorowy WIG-banki stracił ponad 40 proc. Tymczasem część ekspertów zauważa, że dużo negatywnych informacji jest już w cenach akcji rodzimych instytucji finansowych, a ich obecne wyceny wyglądają atrakcyjnie. – Moim zdaniem o ile nie będziemy mieli do czynienia z kolejnymi regulacjami, które – podobnie jak wakacje kredytowe – zmuszą banki do świadczenia darmowych usług klientom, o tyle sektor powoli powinien zacząć interesować inwestorów. Wydaje się, że w przedwyborczym roku rząd nie dopuści do silnej recesji czy wzrostu bezrobocia, co miałoby negatywny wpływ na poziom rezerw w bankach, więc obawy o wzrost odpisów – odzwierciedlone w kursach – mogą być przesadzone. Banki są obecnie traktowane jako sektor „bez przyszłości”, co pokazuje skalę zniechęcenia inwestorów do spółek. Historycznie był to dobry moment do zakupów. Z punktu widzenia wyników wydaje się, że wysokie stopy procentowe pomogą wynikom w 2023 roku (II połowa 2022 r. jest już stracona pod względem rezultatów), nawet bez dużego wzrostu sprzedaży produktów bankowych – uważa Marcin Materna, szef analityków DM Millennium Banku. – Jeśli inwestor nie boi się ryzyka uchwalenia kolejnych regulacji o charakterze prezentów przedwyborczych, to może zacząć zakupy akcji banków, tym bardziej że nawet po uwzględnieniu obecnych zmian na rynku kredytów i depozytów są one notowane na historycznie bardzo niskich poziomach, jeśli chodzi o lata 2023–2024. Ciekawie wyglądają mBank i Alior Bank czy BNP Paribas – wskazuje.

Wstrząśnięci giganci

Niskie wskaźniki wyceny to jeden z głównych argumentów przemawiających na korzyść państwowych gigantów przemysłowych. – Widzimy potencjał wzrostowy zarówno w spółkach paliwowych (PKN Orlen i PGNiG, jak i Orlen powstały już po połączeniu z PGNiG i Lotosem), energetycznych (PGE, Tauton, Enea) i wydobywczych (Bogdanka, JSW i KGHM). Każda z tych spółek wyceniana z C/WK poniżej 1. Równocześnie zauważamy, że wskaźnik ceny do wartości księgowej nie jest odpowiednim mnożnikiem dla tychże sektorów przez zmienność sytuacji makro, za którym nie podąża wycena aktywów na bilansie, ale i przez specyfikę ryzyk: np. politycznych. Niemniej jednak w każdej z tych spółek widzimy potencjał wzrostowy, mimo założenia normalizacji marż w krótkim terminie w przypadku rafinacji i w średnim w przypadku wydobycia gazu, ropy, węgla i produkcji energii elektrycznej w segmencie konwencjonalnym – wskazuje Michał Kozak, analityk Trigon DM.