Zarząd Orlenu oczekuje, że za kilkanaście dni Komisja Europejska wyda ostateczną zgodę na realizację środków zaradczych, a tym samym na finalizację połączenia płockiego koncernu z Lotosem. Jeśli faktycznie tak się stanie, jeszcze w czerwcu zostaną zwołane walne zgromadzenia obu spółek, które odbyłyby się na przełomie lipca i sierpnia. Po przegłosowaniu odpowiednich uchwał nastąpiłaby rejestracja połączonego podmiotu, co miałoby nastąpić jeszcze w sierpniu. W kolejnym kroku Orlen chce sfinalizować przejęcie PGNiG, co cały czas jest planowane w październiku.

Parytet nie zmieni się

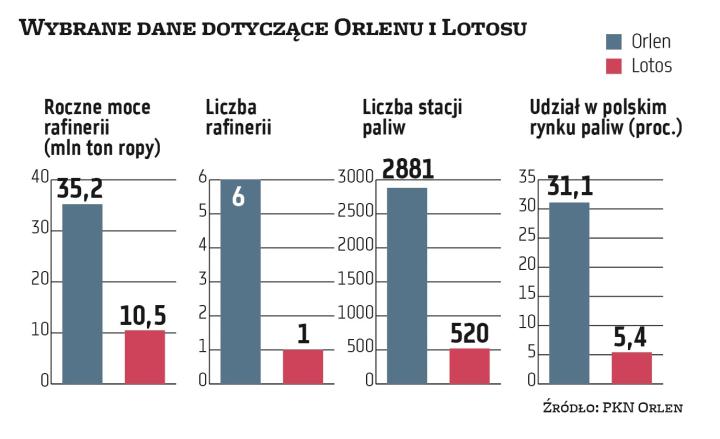

Do fuzji Orlenu z Lotosem dojdzie w wyniku publicznej oferty nowych akcji pierwszej ze spółek. Parytet wymiany ustalono w ten sposób, że akcjonariusze gdańskiej firmy za każdy walor otrzymają 1,075 papierów płockiego koncernu. – Nie ma miejsca na jego zmianę. Przy jego przygotowywaniu wzięliśmy pod uwagę wszystkie czynniki, wyceny były poprzedzone wcześniejszymi analizami i badaniami doradców, w tym globalnych firm inwestycyjnych – mówi Daniel Obajtek, prezes Orlenu. Dodał, że przy określaniu parytetu patrzono także na rekomendacje giełdowych analityków i przeprowadzone przez nich wyceny. W efekcie parytet uważa za sprawiedliwy dla akcjonariuszy obu spółek.

Zarząd Orlenu w perspektywie dziesięciu lat oczekuje bezpośrednich efektów synergii z fuzji o wartości kilku miliardów złotych. Do tego trzeba dodać synergie, jakie zostaną osiągnięte z połączenia firm zależnych obu koncernów, prowadzących podobne biznesy.

Koszt fuzji szacowany jest na stosunkowo niskim poziomie w porównaniu z podobnymi tego typu przedsięwzięciami realizowanymi na rozwiniętych rynkach. – Mieścimy się w okolicach 0,5 proc., licząc od łącznej wartości obu łączących się firm – poinformował Obajtek. Biorąc pod uwagę, że obecnie giełdowa wycena Orlenu wynosi około 31 mld zł, a Lotosu 14 mld zł, może to być wartość przekraczająca 0,2 mld zł.