Ponad 16 mld zł przychodu, więcej o 13 proc. niż w 2021 r. – Grupa LPP. 9–10 mld zł, o 18–30 proc. więcej niż w ubiegłym roku – Grupa CCC. To tegoroczne plany rozwoju tych dwóch największych przedstawicieli sektora odzież i obuwie na warszawskiej giełdzie na ten rok. Inflacja będzie ciążyć na marżowości grup.

Jednorazowe zdarzenia

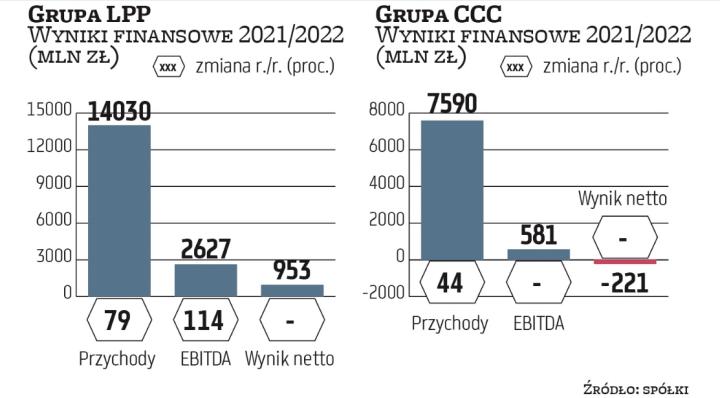

W środę po giełdowej sesji najpierw LPP, a potem CCC opublikowały sprawozdania finansowe za 2021 rok kończący się 31 stycznia. W czwartek inwestorzy przyjęli dane właściciela marek Reserved i Sinsay bez większych emocji. Były one zgodne z prezentowanymi założeniami. Natomiast wyniki przecenionego mocno w tym roku CCC wyglądały lepiej, niż mówiły szacunki zarządu, a uzupełnione o komentarz menedżerów przyniosły wzrost notowań akcji obuwniczego giganta o ponad 10 proc., do 58,8 zł za walor.

Trzeba brać pod uwagę możliwość, że nie wszyscy inwestorzy dostrzegli to, co analitycy z biur maklerskich. Tomasz Sokołowski z Santander Biuro Maklerskie i Sylwia Jaśkiewicz z Domu Maklerskiego BOŚ zwracają uwagę, że rezultaty CCC za ostatni kwartał ub.r. podwyższyły umorzenie pożyczki od PFR i kapitalizacja kosztów IT. Razem to 70 mln zł.

Grupa LPP zakończyła miniony rok obrotowy z 14 mld zł przychodu, 1,48 mld zł zysku operacyjnego i 0,95 mld zł zysku netto. Grupa CCC zaś zanotowała 7,6 mld zł przychodu, 3,9 mln zł zysku operacyjnego i 221 mln zł straty netto. Przed spółkami jeszcze odpisy wartości aktywów na rosyjskim rynku. LPP jeden już zrobiło: na około 350 mln zł.