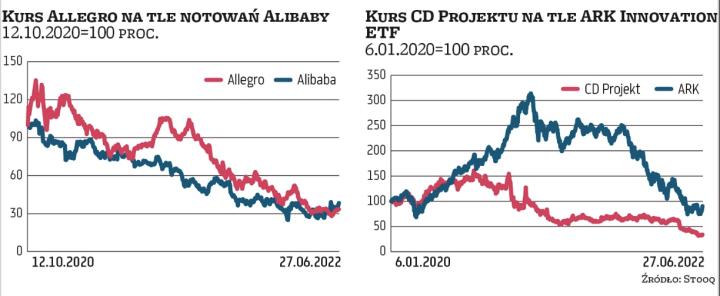

Coraz liczniejsze pozycje w rejestrze krótkiej sprzedaży na akcjach spółek technologicznych świadczą o tym że globalne fundusze obstawiają dalsze spadki wycen w tej branży. Popadła ona w niełaskę nie tylko w Polsce. Na zagranicznych giełdach mocno potaniała np. Alibaba, której notowania są skorelowane z kursem Allegro. Stopniały też wyceny zagranicznych twórców gier. Symbolicznym przykładem negatywnego nastawienia do sektora technologicznego jest drastyczna przecena funduszu ARK Innovation (po wcześniejszej euforii po covidowym odbiciu na rynkach).

IT oraz sektor gier

Nie brak jednak fundamentalnych przesłanek wskazujących na fakt, że inwestorzy mogą stopniowo zacząć odwracać się od firm cyklicznych i do łask znów powrócą spółki nowej ekonomii. Wyceny większości z nich były wysokie, więc obserwowana od kilkunastu miesięcy mocna korekta nie powinna być wielkim zaskoczeniem, zwłaszcza w przypadku biznesów, które z racji wczesnej fazy wzrostu lub nastawienia na budowanie skali były i są cały czas niskorentowne lub nadal przynoszą straty. – Natomiast w gronie spółek nowej ekonomii mamy biznesy, które oprócz tego, że należą do biznesów wzrostowych (tempo wzrostu przychodów powyżej 10 proc. rocznie), to dodatkowo generują stabilne i solidne przepływy finansowe oraz płacą dywidendę. Do takich zaliczyłbym np. Live Chat, R22, Wirtualną Polskę, Vercom i Asseco Poland – wymienia Konrad Księżopolski, dyrektor działu analiz Haitong Banku. Dodaje, że w przypadku sektora gier wyceny także zostały mocno urealnione, w pewnych przypadkach nawet zbyt mocno.

– Ale w gamingu, obok atrakcyjnych i relatywnie niskich wycen, potrzebny jest katalizator dający inwestorom znak, że odbudowa wyników i powrót na ścieżkę wzrostu jest możliwy. Takim przykładem może być Ten Square Games, który mocno nadszarpnął zaufanie inwestorów – wskazuje Księżopolski. Według niego spółka ta jest obecnie atrakcyjnie wyceniona. – Zapewne duża cześć inwestorów też tak uważa. Natomiast wielu woli stać z boku i obserwować rozwój zdarzeń, co widać po wyraźnie mniejszych obrotach na walorze – podsumowuje.

W poszukiwaniu okazji

Dominik Niszcz, ekspert z Trigon DM, też podkreśla, że pojawiają się oznaki spowolnienia gospodarczego i w tym scenariuszu najmocniej dotknięte będą cykliczne branże, np. przemysłowa, ale zwraca uwagę, że spółki nowej ekonomii również są wrażliwe na wahania koniunktury. Przy czym mimo ryzyka spadku wyników niektórych spółek w branży TMT czy e-commerce inwestorzy będą podchodzić do wycen bardziej przez pryzmat szans w długim okresie. A w przypadku większości spółek z tych sektorów perspektywy wzrostu w długim terminie nie zmieniły się istotnie.