Rosnący WIBOR, który powoduje wzrost rat kredytów w złotym, może odstraszać niektórych frankowiczów od zawarcia ugody w sprawie przewalutowania. W niektórych przypadkach może się bowiem okazać, że rata kredytu w złotym będzie wyższa niż we franku.

Co mówią banki?

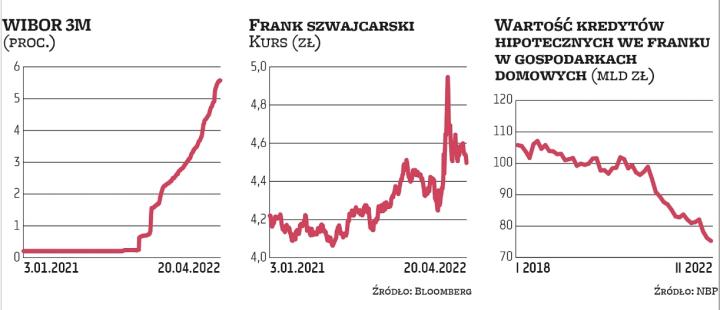

WIBOR 3M wynosi już 5,57 proc., a WIBOR 6M ponad 5,8 proc. To ogromny wzrost z poziomów około 0,2 proc., jeszcze we wrześniu 2021 r. Jak wpływa to na chęć zawierania ugód frankowych?

– Mimo wzrostu stóp procentowych zainteresowanie klientów zawarciem ugody z PKO Bankiem Polskim utrzymuje się na stałym poziomie – tłumaczy biuro prasowe PKO BP. Dodaje, że aby ograniczyć ryzyko stopy procentowej, od początku uruchomienia programu ugód PKO BP oferuje kredytobiorcom możliwość oprocentowania z wykorzystaniem stałej stopy procentowej przez pięć lat.

– W przypadku gdy pozostały okres spłaty kredytu po zawarciu ugody będzie krótszy niż pięć lat, stała stopa procentowa będzie obowiązywała do końca obowiązywania umowy. Kredyt ze stałą stopą cieszy się coraz większą popularnością, a w procesie ugodowym tę opcję wybiera prawie 70 proc. klientów, którzy po podpisaniu ugody kontynuują spłacanie kredytu – dodano.