– W przypadku MSCI Word wyszliśmy z założenia, że bezcelowe jest kupowanie akcji wszystkich 1600 spółek – przyznaje Augustyński. W portfelu inPZU Akcje Rynków Rozwiniętych jest około jednej trzeciej z nich, jednak tym sposobem fundusz również jest w stanie replikować indeks. Do portfela trafiło po kilka spółek z danej branży, które odzwierciedlą ruch całej grupy sektorowej należącej do danego indeksu. – Budując portfel, chcemy, aby wrażliwość na czynniki lokalne, krajowe była taka jak w benchmarku, ale również, aby czynniki branżowe, sektorowe miały odpowiednią reprezentację – zakłada Augustyński. Mając już wszystkie te dane, wystarczy utworzyć algorytm, który będzie szacować, w których aktywach portfel danego funduszu jest niedoważony, a gdzie przeważony. Zarządzający przekształca te dane na wartości nominalne i wie, co powinien sprzedać, a co kupić.

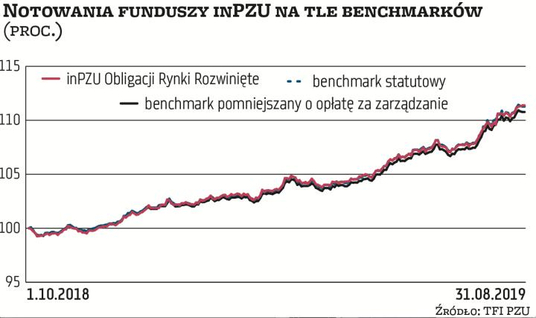

Co ciekawe, w inPZU Obligacje Rynków Rozwiniętych jest zaledwie około 50 pozycji z 850 będących w indeksie. – I jest to jeden z najlepiej zachowujących się funduszy w porównaniu z benchmarkiem – komentuje zarządzający TFI PZU. Z kolei największe odchylenie od benchmarku ma fundusz obligacji rynków wschodzących, w związku z tym że towarzystwo przyjęło założenie, aby unikać bardziej ryzykownych papierów. Do tego dochodzą koszty zabezpieczeń walutowych. Portfel tego funduszu składa się z wielu nawet małych pozycji. Jaki mają w tym przypadku wpływ koszty transakcji? – Mamy sporo drobnych pozycji w egzotycznych krajach, jednak koszty zakupów nie są kłopotem. Chciałbym móc zajmować nawet mniejsze pozycje, jednak często się nie da – mówi zarządzający TFI PZU. Tłumaczy, że na rynku euroobligacji (papiery denominowane w walucie obcej dla danego kraju) około 70 proc. emisji jest tak skonstruowanych, że transakcji można dokonać za minimum 200 tys. dolarów. Są jednak wyjątki, np. dolarowe obligacje Urugwaju, gdzie minimum to jedynie 1 tys. dolarów. To kwestia definicji papierów w obrocie rozliczeniowym. – I stąd mamy około 120 różnych papierów w inPZU Obligacje Rynków Wchodzących – zauważa Augustyński. Papiery te nabywane są na rynku wtórnym. Najczęściej dlatego, że państwa robią pojedyncze emisje (inaczej niż w Polsce) i one po emisji do benchmarku wchodzą po kilku tygodniach. – Rzadko też zdarza się, żeby w dniu, w którym powinniśmy kupić np. papiery rumuńskie, Rumunia przeprowadzała emisję. Oczywiście transakcji dokonuje się tam, gdzie obroty są największe, czyli w przypadku obligacji i walut na rynku międzybankowym, a w przypadku akcji na regulowanych giełdach – stwierdza Augustyński.

Jak kopia obrazu

Podsumowując, warto zauważyć, że portfel funduszu indeksowego powstaje raz, natomiast każdego następnego dnia jest dostosowywany do benchmarku w zależności od zachowania rynków, sektorów i samych spółek. – Oczywiście staramy się nie realizować w portfelu jakiegoś naszego obrazu rynku, naszych przewidywań dotyczących jego przyszłego zachowania, bo to byłoby już aktywne zarządzanie. Dążymy do takiej ekspozycji, jak w benchmarku, wykorzystując do tego różne metody. Teraz staramy się je bardziej udoskonalać, abyśmy byli w stanie jeszcze lepiej dobierać akcje w funduszach, w których nie warto mieć ekspozycji na wszystkie spółki należące do indeksu – mówi Augustyński.

W skrócie, zarządzanie funduszem pasywnym sprowadza się do sprawdzenia cen na zamknięciach rynków i oszacowania, jak zmieniała się ekspozycja w funduszach. A następnie ewentualnej korekty poszczególnych pozycji. – Jeśli okaże się np., że mamy za dużo akcji niemieckich i powinniśmy je sprzedać, to sprawdzamy, w którym sektorze powstało przeważenie. Załóżmy, że energetyce. Wówczas decydujemy o sprzedaży niemieckich akcji spółek energetycznych. Jeśli się okaże, że to za mało, to przyglądamy się innym sektorom. Tak dochodzimy do konkretnych spółek. Nie jest to zatem zarządzanie „na żywo" choćby dlatego, że informacje wpływają w różnym czasie, choć skład portfeli zmienia się praktycznie codziennie – przyznaje Augustyński.

TFI PZU myśli o uruchomieniu funduszu akcji rynków wschodzących, a dodatkowo o wyodrębnieniu funduszu akcji amerykańskich z funduszu akcji rynków rozwiniętych. Niewykluczone jest też pojawienie się funduszu obligacji rynków rozwiniętych w lokalnej walucie. – W ostatnich miesiącach notujemy już znacznie wyższe napływy do funduszy indeksowych. Klienci nabierają do nich zaufania wraz z wynikami, jakie te produkty wypracowują – twierdzi Augustyński.

– Cały proces uruchamiania funduszy indeksowych można porównać do tworzenia kopii obrazu – im jest dokładniejsza, tym oczywiście lepiej – podsumowuje. paan