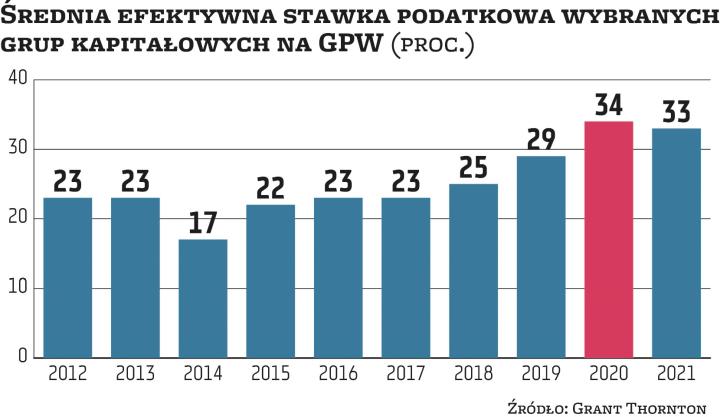

W minionej dekadzie średnia efektywna stawka podatkowa (ESP) grup kapitałowych notowanych na warszawskiej giełdzie była zazwyczaj wyższa niż 19-proc. CIT – wynika z raportu Grant Thornton. Efektywna stopa opodatkowania od 2012 r. do 2021 r. poszła w górę o 10 pkt proc., do 33 proc.

Tak istotna nadwyżka ponad 19-proc. stawkę ma kilka powodów. Po pierwsze, istnieją liczne ograniczenia związane z kwalifikowaniem wydatków do kosztów uzyskania przychodów. Kolejna kwestia to brak możliwości rozpoznania dla celów podatkowych ponoszonych strat z wielu operacji. Ponadto, na przedsiębiorstwa systematycznie nakładane są dodatkowe obciążenia.

Najbardziej dynamiczny wzrost ESP widać było w latach 2017–2020, kiedy w ciągu zaledwie czterech lat stawka poszła w górę aż o 11 pkt proc., do rekordowych 34 proc. zanotowanych w 2020 r. Zeszłoroczna jest wprawdzie o 1 pkt proc. niższa, ale eksperci przestrzegają przed zbytnim optymizmem i wnioskowaniem, że spadek ten zamieni się w dłuższy trend. Dopiero najbliższe lata to zweryfikują, a obecnie mamy dużo niewiadomych, związanych chociażby z wpływem tzw. Polskiego Ładu. Grzegorz Szysz, partner w Grant Thornton, zwraca uwagę, że w 2022 r. wprowadzono szereg nowych zasad, które mogą spotęgować pogorszenie relacji obciążeń podatkowych do wypracowywanych przez spółki zysków. Przykłady to tzw. podatek minimalny czy kolejne ograniczenia w możliwości dokonywania podatkowych odpisów amortyzacyjnych.

Wysokość EPS zależy m.in. od struktury kapitałowej spółki, jej rozmiaru oraz branży, w której działa. W ostatnich dziesięciu latach mocniej obciążone podatkami niż podmioty prywatne były spółki z udziałem Skarbu Państwa w akcjonariacie. Z kolei jeśli porównamy EPS w podmiotach, w których kapitał założycielski ma pochodzenie zagraniczne vs. krajowe, to zobaczymy że znacznie wyższą stawką podatkową są obciążone te pierwsze. To pokłosie wprowadzania do polskiego systemu podatkowego kolejnych ograniczeń i limitów uderzających m.in. w transfery międzynarodowe. Efektem jest wzrost obciążeń podatkowych do poziomów dwukrotnie przewyższających stawkę nominalną (czyli 19-proc.).