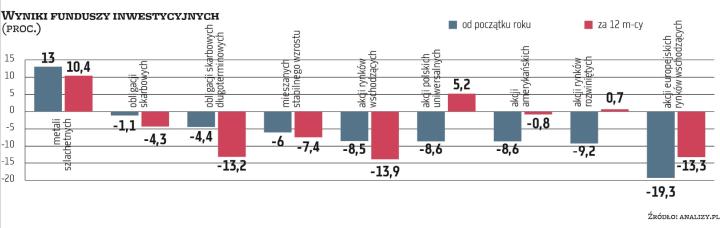

I kwartał pomału się kończy. Niestety, dla zdecydowanej większości uczestników funduszy okres ten nie był udany. Straty przyniosły akcje i obligacje, natomiast szczęśliwcom udało się zyskać dzięki funduszom surowców (zarówno szerokiego rynku, jak i metali szlachetnych).

Ile dadzą obligacje

Prawie wszystkie główne grupy funduszy są pod kreską, licząc od początku roku, a wiele jest na minusie w okresie ostatnich 12 miesięcy. Realne stopy zwrotu należy jeszcze pomniejszyć oczywiście o inflację, która akurat w lutym przyhamowała do 8,5 proc., jednak w tym roku będzie zapewne dwucyfrowa. Jakie pomysły mają zarządzający na II kwartał? Piotr Zagała z BNP Paribas TFI zaleca dużą dywersyfikację portfela. – Przede wszystkim inflacja powoduje, że nasze oszczędności nie mogą sobie leżeć i tracić na wartości. Trzymanie gotówki to strata około 10 proc. w skali roku. Dlatego też należy inwestować – przyznaje.

Po kiepskim początku roku dla akcji i obligacji inwestorzy czują się niezbyt pewnie przed kolejnym kwartałem. Zawodzą zarówno akcje, jak i obligacje. Zagała zwraca uwagę, że rentowności obligacji w Polsce wynoszą 6–11 proc. w zależności od tego, czy są to papiery skarbowe, korporacyjne, krótko- czy długoterminowe. – Fundusze rynku pieniężnego powinny przynieść taką stopę zwrotu w skali najbliższych 12 miesięcy – szacuje. Jak jednak zauważa, jest to nadal mniej niż inflacja. Według Huberta Kmiecika, dyrektora inwestycyjnego w Amundi Polska TFI, przy obecnych poziomach i wysokich rentownościach szczególnie fundusze obligacji krótkoterminowych wydają się bardzo atrakcyjne. – Rynki akcji mogą nadal znajdować się w stanie podwyższonej zmienności. Poza niewiadomą co do rozwoju sytuacji w Ukrainie, nad gospodarką światową ciąży widmo stagflacji. Jednak głębsze spadki na rynkach akcji powinny być wykorzystywane do budowania długoterminowych inwestycji – zaznacza. W ocenie zarządzającego BNP Paribas TFI w Polsce wskaźniki wycen akcji są dość nisko, w związku z tym tego typu aktywa powinny dać ochronę przed inflacją. Z drugiej strony dużo spółek napotka problemy z łańcuchem dostaw, przenoszeniem kosztów na odbiorcę. – Konieczna będzie dobra selekcja. Podobnie będzie ze spółkami w Europie. W USA z kolei jest dość drogo, a stopy procentowe rosną – podkreśla Zagała. – Nie stoimy przed łatwym wyborem i dlatego trzeba się mocno dywersyfikować – przypomina.

Czytaj więcej

Liczy się relatywnie wysoki zwrot z zainwestowanego kapitału, zrównoważony rozwój czy też wynagra...