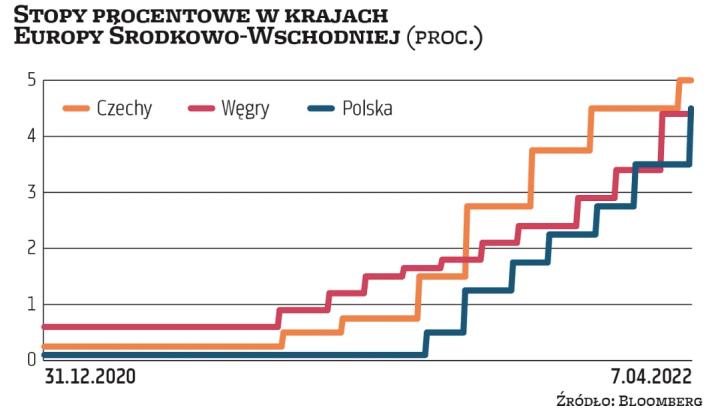

Rada Polityki Pieniężnej na środowym posiedzeniu podwyższyła stopę referencyjną NBP o 1 pkt proc., do najwyższego od listopada 2012 r. poziomu 4,5 proc. To największa podwyżka od 2000 r. I choć niemal na pewno nie wyznacza ona końca cyklu zacieśniania polityki pieniężnej, większość ekonomistów uważa, że jest on już bliski. – Trudno określić, do jakiego poziomu stopy wzrosną, ale wydaje się, że przestrzeń nie jest już większa niż 1 pkt proc. Trzeba mieć bowiem na uwadze, że już drugi kwartał br., a na pewno druga połowa br., to będzie czas wyraźnego spowalniania gospodarki – komentuje Monika Kurtek, główna ekonomistka Banku Pocztowego.

Znów niespodzianka

Kwietniowa podwyżka stóp była już siódmą z rzędu i była przez ekonomistów powszechnie oczekiwana. Żaden z 23 zespołów analitycznych w comiesięcznej ankiecie „Parkietu" nie spodziewał się jednak podwyżki większej niż o 0,75 pkt proc. Większość z nich spodziewała się, że RPP zdecyduje się podnieść główną stopę o 0,5 pkt proc.

Takie oczekiwania wynikały z tego, że już marcowa podwyżka stóp była większa od trzech poprzednich (po 0,5 pkt proc. każda). Tymczasem marcowemu posiedzeniu RPP towarzyszyło gwałtowne osłabienie złotego, które Rada próbowała powstrzymać. Od tego czasu złoty wyraźnie się umocnił, dając Radzie możliwość powrotu do wcześniejszego rytmu zacieśniania polityki pieniężnej. Jak zauważył Andrzej Kamiński, ekonomista z Banku Millennium, kwietniowy komunikat RPP nie różni się istotnie od marcowego, trudno więc ocenić, dlaczego gremium to zdecydowało się przyspieszyć podwyżki. – Naszym zdaniem Rada może chcieć w większym stopniu oddziaływać na kurs złotego w kierunku umocnienia, co wpływałoby na ograniczenie inflacji towarów i usług importowanych, choć należy zauważyć, że reakcja złotego na decyzję RPP jest niewielka – ocenił Kamiński.

Szybciej, ale nie wyżej

W uzasadnieniu swojej decyzji RPP napisała, że podwyżka stóp procentowych ma ograniczyć ryzyko utrzymania się inflacji powyżej celu NBP w średnim terminie i stłumić oczekiwania inflacyjne.