Wtorkowa podwyżka stóp procentowych była drugą tak dużą w trwającym od października ub.r. cyklu zaostrzania polityki pieniężnej. Na poprzednich trzech posiedzeniach RPP podwyższała stopę referencyjną NBP po 0,50 pkt proc. i jeszcze tydzień temu wydawało się, że tak samo postąpi teraz. Sytuację skomplikował jednak atak Rosji na Ukrainę, który doprowadził do skokowych zwyżek cen surowców i jednocześnie do osłabienia złotego. Oba te zjawiska utrudnią RPP walkę z inflacją, która już w styczniu przekroczyła 9 proc. rok do roku i była najwyższa od początku stulecia.

Czytaj więcej

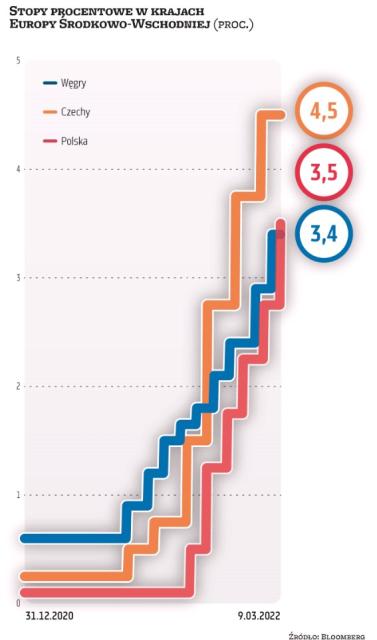

Rada Polityki Pieniężnej podwyższyła we wtorek stopę referencyjną NBP o 0,75 pkt proc., do 3,5 pr...

Nowe projekcje Departamentu Analiz i Badań Ekonomicznych NBP (DAiBE), czyli prognozy sporządzane przy założeniu braku zmian w polityce pieniężnej, sugerują, że inflacja przyspieszy gwałtownie. W 2022 r. wyniesie prawdopodobnie (to środek przedziału, w którym inflacja znajdzie się z 50-proc. prawdopodobieństwem) niemal 11 proc., w 2023 r. 9 proc., a w 2024 r. blisko 5 proc. Gdyby ten scenariusz się zrealizował, inflacja jeszcze za dwa lata byłaby poza pasmem dopuszczalnych wahań wokół celu inflacyjnego NBP (2,5 proc. +/- 1 pkt proc.). Jednocześnie według DAiBE nie należy oczekiwać mocnego załamania koniunktury. W tym roku wzrost PKB wyniesie najprawdopodobniej 4,4 proc., rok później 3 proc., a w 2024 r. 2,7 proc.

Na ile wtorkowa podwyżka stóp ten scenariusz unieważnia, nie jest jasne. Ekonomiści z mBanku w poniedziałkowym raporcie wskazywali, że RPP nie będzie w stanie zapobiec wzrostowi inflacji spowodowanemu szokiem na rynku surowców. Jednocześnie podkreślali, że drogie paliwa, energia i żywność będą wyraźnie tłumiły popyt konsumpcyjny i wzrost gospodarczy. We wtorek zauważyli, że gdyby inflacja miała faktycznie być tak wysoka, jak oczekuje NBP, to silniejsze byłoby spowolnienie.